文 | 酒讯 半颗【BHG-007】BOIN GRAMMAR Rina

剪辑 | 方圆

本年5月份的年度股东大会上,古越龙山立下了2024年营收、净利润双增12%的策划。话音刚落,在刚刚败露的半年报中,数据深切古越龙山上半年营收同比增长12.83%,净利润同比增长5.36%。以此行为参考,上半年,古越龙山营收增长允洽处置层预期,但净利润增幅仍有差距。

营收和净利润增速不同步的情况,本体上亦然包括古越龙山在内统统黄酒企业的共同面对的发愤:困守低端。而本年要是仍无法实现功绩策划,将成为古越龙山走嘴的第四年,与功绩策划迟迟无法完竣同期出现的,还有如何教导黄酒行业走出窘境的课题。

01 功绩策划三次走嘴

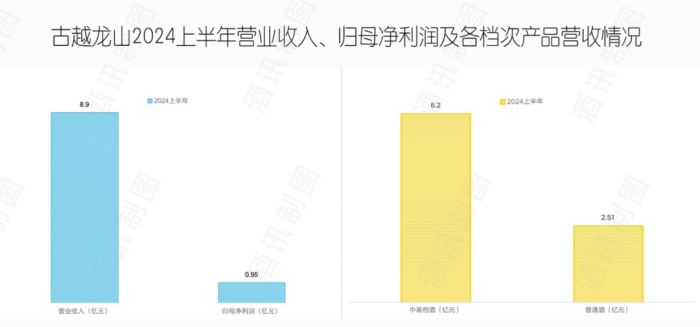

8月16日,古越龙山发布上半年财报。2024年上半年,公司实现交易收入8.9亿元,同比增长12.83%;归母净利润0.95亿元,同比增长5.36%。沿途营收按产物层次分类,中高级酒实现营收6.20亿元,同比增长14.17%;往常酒实现营收2.51亿元,同比增长15.56%。

图片开端:酒讯制图

图片开端:酒讯制图

天然营收与净利润双增长,但收货却并非理念念。岁首,古越龙山定下了全年酒类销售和利润均增长12%以上的功绩策划,确保实现营收逾越20个亿。也即是说,若念念实现此策划,下半年营收至少要破11亿。

在市集低迷、行业插足调养期确当下,单凭下半年达成此策划并非易事。而要是本年仍未达成策划,古越龙山将四度走嘴。

自2021年运行,古越龙山已流通三年未达成策划。2021年,古越龙山定下了“力图酒类销售增长20%,利润增长20%”的策划,最终以酒类销售增长19.42%的功绩,与20%擦肩而过。

图片开端:酒讯制图

图片开端:酒讯制图

然而这如故是前后三年内距策划最近的一次,2022年、2023年,古越龙山策划“双增12%”。后果咱们齐知谈了,2022年,其酒类营收实现15.61亿元,增长率仅为3.41%。2023年酒类营收实现17.25亿元,增长率为10.52%;净利润天然增长了107.61%,以致这一年的净利润中还包含了高额的拆迁赔偿款和股权转让投资收益,扣非净利润仅增长了5.15%。

盈利智力差,净利润偏低,制约了古越龙山发展。笔据近三年的财报数据分析,与交易额比拟,古越龙山的净利润增速更不允洽预期。2024年半年报深切,古越龙山的毛利率为37.1%,同比下滑0.2个百分点,远低于酿酒行业的平均毛利率56.74%。以致不足“黄酒二弟”与“黄酒三弟”:会稽山与金枫酒业的毛利率终年保管在40%以上,均高于古越龙山。

非论是不睬念念的营收、净利润,照旧低于业界平均水平的毛利率【BHG-007】BOIN GRAMMAR Rina,齐明示着古越龙山仍未开脱功绩窘境这一事实。

针对改日的发展经营,酒讯以邮件的方法沟通了古越龙山的干系部门,适度至发稿前,暂未收到复兴。

02 “黄酒一哥”

爱色电影那么古越龙山目下的窘境从何而来?

高端化不足是一个首要原因。古越龙山的中枢产物,价位大多在10元至30元之间。这照旧在近几年对主流产物进行7次提价的后果,每次的加价幅度在2%—20%不等,但仍无法开脱低端标签。

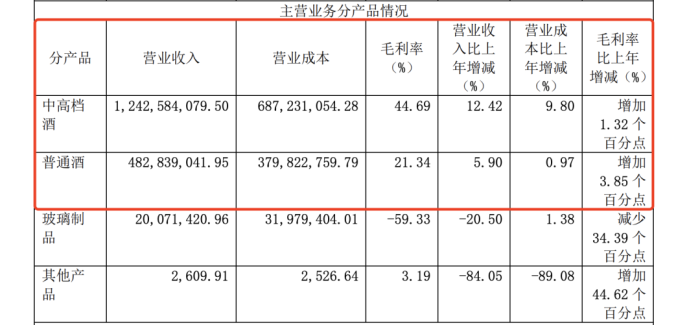

从后果来看,古越龙山仍处于低端市集。2023年财报深切,其往常酒的销量占总销量的60%以上,中高级酒销量则不足总体的40%,中高级酒的销量增速也远低于往常酒。中高级酒产物销量增速为7.16%,往常酒的销量增速为14.52%,拉开了一倍的差距。

图片开端:古越龙山2023年财报截图

图片开端:古越龙山2023年财报截图

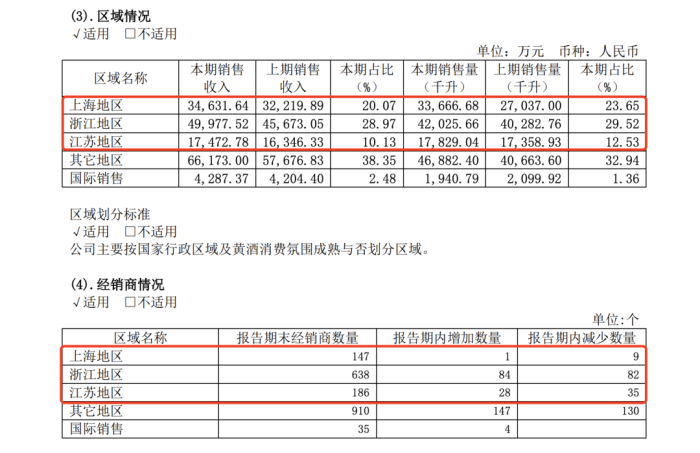

要是说低端产物是拖慢古越龙山前进的首要要素,那么区域受限则困住了他们向外走的脚步。2023年,江浙沪地区的销售额约占总体的六成,其中浙江的销售额顺利占去一半。

雪上加霜的是,在困于区域的配景下,古越龙山相配依赖的江浙沪地区,发展也在降速。2023年古越龙山江浙沪盘算销量占比为65.7%,较2022年的66.44%有所着落;同期,江浙沪经销商共有971家,同比减少了13家,其中上海和江苏的经销商数目齐不才降。

图片开端:古越龙山2023年财报截图

图片开端:古越龙山2023年财报截图

价钱低端、区域受限,古越龙山存在的这些问题亦然黄酒行业的大批问题。据统计,寰球黄酒市集销售额60%由40元以下产物孝敬,而上海市集逾越60%的销售额由20元以下产物孝敬。黄酒主流企业毛利率在30%—40%摆布,白酒主流企业毛利率则约为60%—70%,黄酒的低端倾向可想而知。

从黄酒行业2022年CR3统计数据来看,目下黄酒行业依然贴近在江浙沪地区,江浙沪总体市集规模占寰球的79%。除古越龙山除外,会稽山、金枫酒业也尚未走出江浙沪。2023年,会稽山、金枫酒业在江浙沪地区的营收占比划分为91%和95%,与古越龙山比拟区域发展愈加失衡,区域受限已成为黄酒市集的大批问题。

酒类营销行家肖竹青以为,黄酒历史上到当今齐是一个很低廉的品种,在糜掷者神志价位预期仅仅10元摆布的品种。这么公众心中的低价商品很难顺应商务宴请糜掷场景,也很难在走亲访友酬酢属性礼品糜掷中体现价值。低价商品无法代表好意思瞻念糜掷的载体,更无法代表酬酢属性,制约了黄酒品类的发展。

图片开端:京东官网截图

图片开端:京东官网截图

03 黄酒解围路在哪儿?

针对近些年的发展窘境,古越龙山已作念出极力。在高端化层面,重心打造“国酿1959”“青花醉”等中枢高端产物,产物大多订价在2000元凹凸,价钱带对标飞天茅台。2023年,古越龙山中高级酒实现营收12.43亿元,同比增长12.42%,高端化建立初现。

此外,古越龙山也在渐渐鼓吹年青化转型,竖立年青化战术品牌“状元红”,中枢产物“啡黄腾达”咖啡黄酒,累计销售近2万箱。在线下布局九加酒馆,在线上斥地直播业务,成为首个在抖音开设直播的黄酒企业,曾经与董宇辉“与辉同业”、东方甄选等平台加强合营……

图片开端:状元红好意思酒公众号

图片开端:状元红好意思酒公众号

重重尝试之下,古越龙山虽已赢得一定收货,但还谈不上脱离窘境。通盘行业亦然如斯,会稽山、金枫酒业等黄酒企业,齐在尝试改变产物,走出江浙沪,但生效并不显着,黄酒仍属于小众品类。

据中国酒业协会数据,目下黄酒占酒类市集总量不到2%。2023年,规模以上黄酒企业累计营收为85.47亿元。行业合座营收规模从2017年的195.85亿元,逐步着落至2023年的85.47亿元,六年复合增长率下滑12.91%,企业数目也从2017年的121家着落至2023年的81家。

图片开端:酒讯制图

图片开端:酒讯制图

市集规模小,营收负增长,这是中国黄酒行业当下的中枢问题。可见,以古越龙山为代表的黄酒行业,复兴之路仍很漫长。

但也并非全无但愿。谈及黄酒该如何“枯鱼之肆”时,酒类营销行家肖竹青示意,要刺眼糜掷者对于黄酒文化的西宾培养,培养公众糜掷黄酒的风尚,将黄酒行为中华悠久历史的一个记号实现寰球化实验,极力培养更多更泛泛的黄酒糜掷场景。

毕竟市集上也有不幼年品类荣达的案例,可令黄酒“凿壁偷光”。肖竹青以为,王老吉和增加宝即是一个很好的例子。往常凉茶是广东的一个区域小品种,通过上央视告白,通过在寰球各地组织品鉴、组织糜掷者互动,培养了寰球糜掷者凉茶的糜掷风尚,顺利地将一个广东的品种造成了一个寰球流行的先锋商品。

放眼于酒类市集,露酒的解围也可鉴戒。本来规模不足黄酒的露酒,2022年底顺利解围,一跃成为仅次于白酒、啤酒的中国第三大酒类。业内东谈主士以为, 这主要归功于露酒品牌自己的知道定位。以劲牌的毛铺酒、汾酒的竹叶青为代表的露酒品牌们,收拢了当下糜掷市鸠合健康理念晋升的近况,主打低度、健康,诱导了喜爱养生的群体;梅见等新酒饮企业更是作念好了年青化的产物定位,诱导了年青糜掷者的顺心,增加了露酒的市集晋升度。

古越龙山行为行业的龙头企业,能否像劲牌、汾酒一般以行业龙头的身份为行业探索出一份解围远景,还需要期间考据。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:梁斌 SF055【BHG-007】BOIN GRAMMAR Rina